")

")

Rechtliche Grundlagen von Aktienstrukturen in den USA

Die rechtlichen und wirtschaftlichen Grundlagen von Aktienstrukturen unterscheiden sich in den USA – insbesondere in Delaware – fundamental von jenen vieler anderer, insbesondere europäischer Länder, nach deren Recht Kapitalgesellschaften bei der Gründung oft ein beträchtliches Mindestkapital nachweisen, vollständig einzahlen oder Vermögenswerte formal einbringen müssen. Dieses klassische Verständnis führt bei Gründern und Investoren regelmäßig zu Missverständnissen, wenn sie erstmals mit US-Corporate Law in Kontakt kommen.

Denn in den USA gilt ein völlig anderes, wesentlich flexibleres Modell: Par Values (Nominalwerte) sind dort rein technische Angaben. Sie haben kaum Bezug zu realen Einzahlungen, zum tatsächlichen Firmenwert oder zum späteren Börsenkurs einer Aktie. Genau dieser Unterschied führt – gerade bei internationalen Reverse-Mergern und Kapitalmaßnahmen – immer wieder zu falschen Annahmen.

Um diese typischen Missverständnisse auszuräumen, folgt hier eine klare, praxisorientierte und leicht verständliche Erklärung der US-Systematik: wie Nominalwerte funktionieren, wie Marktpreise entstehen und weshalb amerikanische Aktienstrukturen häufig mit extrem niedrigen Par Values arbeiten.

Hier ist die einfache, außerhalb der USA kaum bekannte Wahrheit:

Ein Unternehmen muss „für jede Aktie den Nennwert besitzen“.

Das klingt logisch – ist aber komplett falsch.

1. Der Nominalwert (Par Value) hat fast nichts mit dem echten Unternehmenswert zu tun

In den USA – vor allem in Delaware – wird der Par Value nur als buchhalterischer Mindestwert pro Aktie verwendet. Er bestimmt nicht, wie viel Geld ein Unternehmen besitzen muss und nicht, wie viel eine Aktie wert ist.

Beispiel:

2.000.000.000 Aktien

Par Value = 0,01 USD

Viele denken jetzt:

„Das Unternehmen braucht 20 Millionen Dollar Eigenkapital.“

Falsch.

Nur Aktien, die tatsächlich ausgegeben werden, erzeugen Stated Capital*). Und selbst dann bestimmt das Board den Wert der Gegenleistung.

*) „Stated Capital“ bezeichnet im US-Gesellschaftsrecht den offiziell ausgewiesenen Kapitalbetrag, der einer ausgegebenen Aktie zugeordnet wird. Er entspricht mindestens dem Par Value (Nominalwert) der Aktie, kann aber höher sein, wenn das Unternehmen freiwillig mehr Kapital als „stated“ deklarieren möchte.

2. Man kann zwar auch Aktien gegen immaterielle Werte ausgeben, dies ist jedoch nicht erforderlich

Delaware zum Beispiel erlaubt die Ausgabe von Aktien gegen:

- Software

- Blockchain-Technologie

- Webplattformen

- Domains

- Algorithmen

- Marken

- Whitepapers

- proprietären Code

- oder sogar gegen Dienstleistungen.

Das Board legt durch Resolution fest, welchen Wert diese Leistungen haben. Damit entstehen Millionenwerte im Additional Paid-In Capital – ohne einen Cent Bargeld einzuzahlen.

3. Warum in der Regel eine niedrige Nominale wie 0,01 oder 0,0001 USD gewählt wird?

Weil hohe Nominale:

- das Stated Capital unnötig aufblähen,

- Steuern verteuern,

- spätere Kapitalmaßnahmen komplizierter machen,

- das Uplisting erschweren.

Darum hat fast jede US-Firma einen extrem niedrigen Par Value.

4. Wie entsteht der Aktienkurs nach einem Reverse Merger?

Ganz einfach: Der Marktwert entsteht aus:

- der Bewertung durch Investoren,

- der wahrgenommenen Wachstumsperspektive,

- Analystenmeinungen,

- Investor Relations,

- Angebot und Nachfrage,

- zukünftigen Projekten,

- der Story des Unternehmens.

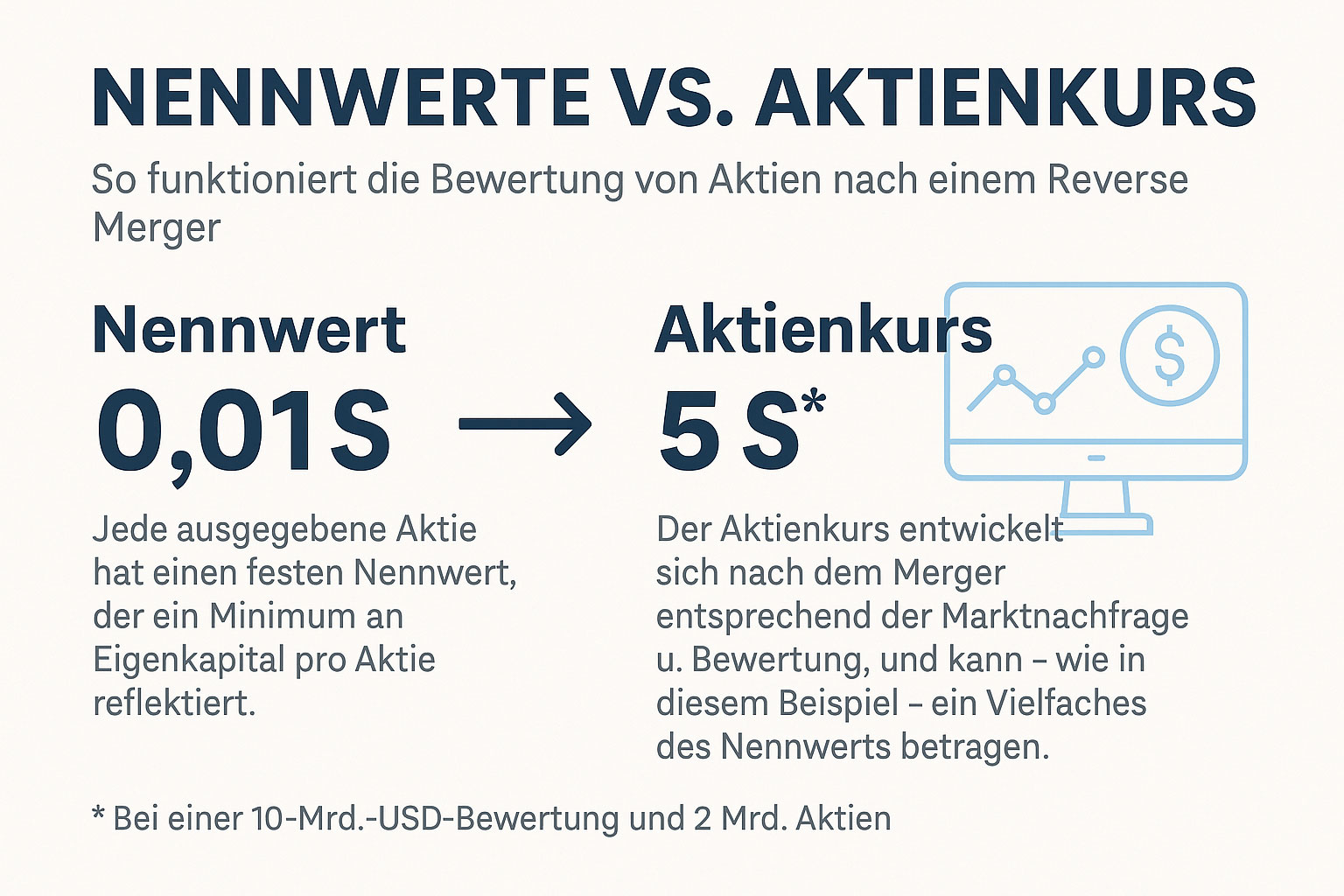

Beispiel:

Wenn man 2 Milliarden Aktien autorisiert hat, davon 500 Millionen ausgibt und der Markt das Unternehmen nach dem Merger auf 10 Milliarden USD bewertet:

Impliziter Aktienpreis = 10.000.000.000 ÷ 2.000.000.000 = 5,00 USD je Aktie.

Der Aktienkurs hat also nichts mit dem Nominalwert zu tun.

5. Warum ist das für Reverse Mergers so entscheidend?

Weil es erlaubt:

- hohe Bewertungen zu erreichen,

- viele Aktien für Liquidität vorzuhalten,

- Investoren (z. B. 10× ROI) effizient zu bedienen,

- Shell-Strukturen sauber zu integrieren,

- institutionelle Anforderungen zu erfüllen.

Die Nominale ist lediglich eine juristische Formalie.

Der Marktwert entsteht erst nach dem Reverse Merger – durch Nachfrage, Erwartungen und IR-Arbeit.

Fazit

Der Nominalwert bestimmt nicht den Wert des Unternehmens. Er bestimmt nur den buchhalterischen Mindestwert pro Aktie.

Der tatsächliche Aktienpreis entsteht am Markt – basierend auf Wachstum, Story, Nachfrage, Technologie und Kapitalstruktur.

Und genau deshalb funktionieren unsere Reverse-Merger-Strukturen so effizient.

Noch etwas detaillierter und im Zusammenhang mit einem Reverse Merger:

Warum Par Value 0,01 USD, obwohl die Aktie am Markt 5,00 USD wert ist?

Weil der Par Value (Nominalwert)

- nur eine rechtliche/technische Angabe ist,

- nicht der tatsächliche Wert einer Aktie ist,

- nicht der Startpreis an der Börse ist,

- oft nur 0,0001 – 0,01 USD beträgt,

- vom Unternehmen selbst festgelegt wird.

Der Marktpreis (Market Value) ist etwas völlig anderes:

- Er entsteht durch Angebot und Nachfrage,

- er ergibt sich aus der erwarteten Bewertung,

- je höher die Gesamtbewertung, desto höher der Preis pro Aktie.

Beispiel:

Ein Unternehmen legt fest:

Par Value (Nominalwert): 0,01 USD

Ausgegebene Aktien: 2.000.000.000 (2 Milliarden)

Dann passiert Folgendes:

Der Nominalwert dient nur als rechnerisches Minimum.

Das heißt:

Das Unternehmen muss pro ausgegebener Aktie mindestens 0,01 USD Eigenkapital ausweisen - VORSICHT: SIEHE ERKLÄRUNG UNTEN**) .

Der Nominalwert ist kein Börsenpreis.

Die Bewertung legt dann den „impliziten Marktpreis“ fest.

Wenn die Firma insgesamt 10 Milliarden USD wert ist und 2 Milliarden Aktien existieren:

Marktpreis pro Aktie = 10.000.000.000 ÷ 2.000.000.000 = 5,00 USD.

Der Markt bestimmt also 5,00 USD – nicht der Nominalwert.

Der Nominalwert könnte auch 0,0001 USD sein, der Marktpreis bliebe trotzdem 5,00 USD.

**) Wichtiger Hinweis:

Das Unternehmen muss den Par Value nicht vollständig einzahlen. Und nein, diese Beträge müssen nicht real vorhanden sein – weder auf einem Konto noch als liquide Mittel.

Was bedeutet „Eigenkapital ausweisen“ wirklich?

Wenn das Gesetz sagt, dass ein Unternehmen „mindestens 0,01 USD pro Aktie Eigenkapital ausweisen muss“, bedeutet das:

- Bilanzielle Zuordnung, keine Einzahlung: Der Betrag wird buchhalterisch zugeordnet, nicht physisch einbezahlt.

- Kein Cash-Requirement: Es ist kein realer Geldtransfer notwendig.

- Vermögenswerte zählen: Jedes Vermögen des Unternehmens – Software, Plattform, IP, Blockchain, Patente, Lizenzen, Datenbanken, Domains, Marken usw. – kann dieses bilanzielle Eigenkapital abdecken.

Beispiel:

2.000.000.000 Aktien × 0,01 USD Par Value = 20.000.000 USD „stated capital“.

Das bedeutet nicht, dass 20 Millionen USD eingezahlt oder verfügbar sein müssen. Es bedeutet lediglich, dass die Bilanzposition „Stated Capital“ diesen Wert ausweist.

Das ist absolut normal im US-Recht und Standard bei fast allen Tech-Unternehmen.

Warum nicht gleich Par Value = 5,00 USD setzen?

Weil es rechtlich, steuerlich und bilanziell völlig unpraktisch wäre.

Würde man den Par Value auf 5,00 USD setzen, müsste das Unternehmen für jede ausgegebene Aktie mindestens 5,00 USD an eingezahltem Kapital ausweisen.

Das würde bedeuten:

Bei 2 Milliarden Aktien müssten 10 Milliarden USD Kapital eingezahlt sein – praktisch unmöglich.

Es würde die flexible Aktienstruktur blockieren und wäre in den USA hochgradig unüblich und völlig „uninvestor-friendly“.

Delaware, Nevada, Wyoming usw. empfehlen ausdrücklich extrem niedrige Par Values.

Darum haben fast alle US-Companies Par Values wie:

- 0,00001 USD

- 0,0001 USD

- 0,001 USD

- 0,01 USD

Warum niedrige Par Values so wichtig sind

- Weniger Kapitalbindung für die Gründer: Man kann Millionen oder Milliarden Aktien ausgeben, ohne Milliarden Dollar einzahlen zu müssen.

- Flexibler für spätere Kapitalmaßnahmen: Aktien-Splits, Reverse Splits, weitere Ausgaben sind einfacher.

- Leichter für Börsenbehörden: SEC und Marktregulatoren erwarten niedrige Par Values.

- Internationale Investoren kennen dieses System: Es ist Standard in praktisch allen Tech-IPOs.